随着“一带一路”倡议向纵深推进,“走出去”企业的资金需求面临新的挑战。如何畅通金融服务渠道,提升企业海外竞争优势,为“一带一路”建设提供有力的金融支持和保障,越来越成为促进行业高质量发展重点。

商业银行顺应新时代“走出去”新形势和企业的投融资需求,积极探讨多种金融产品组合创新,通过结构化融资方案,比如跨境银团贷款、出口信贷、内保外贷等金融产品的整合联动,推进“一带一路”金融创新,助力“一带一路”建设行稳致远。

商务合同背景

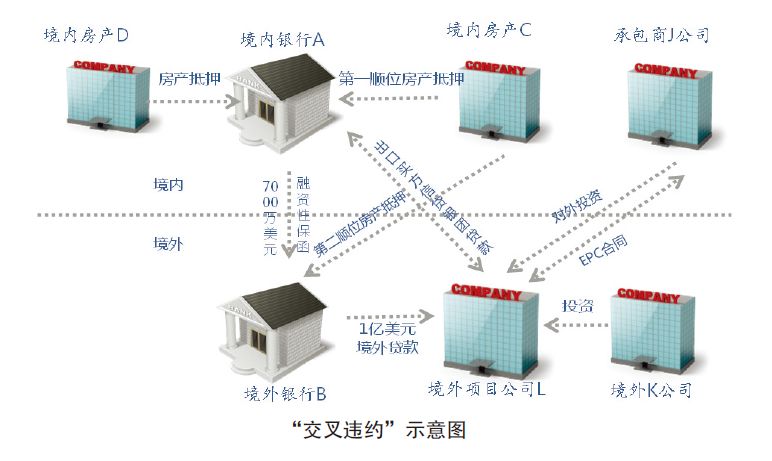

中国某对外工程承包公司J与境外某国本土公司K合资成立项目公司L。项目公司L作为业主,与J公司签署了EPC施工合同,合同金额3.53亿美元。这是典型的对外投资带动对外工程承包的合作模式。L公司拟向中国的银行申请3亿美元出口买方信贷融资(即EPC合同金额的85%)支持。同时,L公司在成立初期,还需要一部分流动性资金贷款支持,金额约1亿美元。

巧妙设计融资方案

上述商务合同背景,反映了很多“走出去”项目的融资需求。中国对外工程承包企业通过境外投资的方式与东道国企业在当地成立合资公司,共同参与项目开发和运营,往往会面临两种融资需求。一是在项目前期费用需求,比如勘探费用、市场开发费用、营销渠道费用、规划设计费用、土地费用等。二是施工建设资金需求,即EPC合同项下业主向总承包商支付工程款的融资需求。

针对第一种需求,国内银行可联络其境外分行或其他境外银行,通过内保外贷的方式帮助项目公司在境外获取流动性支持,由境外银行直接在项目所在地实现放款。由于境外项目公司成立时间短、资产负债表较难满足当地银行授信门槛,因此借助国内银行开具的融资性保函(即“内保”),境外银行为其提供流动资金贷款(即“外贷”),从而解决了项目前期费用的融资需求。针对第二种需求,可采用标准的国际信贷产品——出口信贷。具体而言,按照OECD(经合组织)《官方支持出口信贷的安排》(简称“君子协定”)的国际惯例,国内银行在官方出口信用机构(ECA)提供中长期出口信用保险的基础上,为境外项目公司提供出口买方信贷,融资金额上限为EPC合同额的85%。出口买方信贷的借款人为境外项目公司(即业主),国内银行按照中国银保监会关于信贷资金“受托支付”的要求,将贷款发放给境外借款人,同时“受借款人之托”,将其贷款资金直接支付给中国的总承包商。以上融资安排中,商业银行通过内保外贷与出口信贷相结合的结构性融资方案,更加灵活地满足了企业多样化的融资需求,支持企业“稳健出海”。

本案中,针对公司J的需求,国内银行便为其设计了“内保外贷+出口买方信贷银团贷款”的结构性融资方案。

首先来看内保外贷业务。公司J协调相关企业向境内银行A提供了两处房产抵押:房产C抵押(第一顺位抵押)和房产D抵押;境内银行A为其叙做了内保外贷业务,开立了以境外银行B为受益人的7000万美元融资性保函;接下来,房产C的持有人进一步将该房产抵押给境外银行B(第二顺位抵押),境外银行B凭借境内银行A出具的7000万美元保函和房产C抵押(第二顺位抵押),向境外项目公司L发放1亿美元流动资金贷款。由于房产C在中国境内,境外银行B委托境内银行A作为该抵押品的担保代理行,代其管理第二顺位抵押房产C。

接下来看出口买方信贷银团贷款。公司J凭EPC合同向中国出口信用保险公司申请投保出口买方信贷保险;在该保险基础上,境内银行A筹组银团,为境外项目公司L提供出口买方信贷银团贷款支持。出口买方信贷保险的被保险人为银团,保险标的为出口信贷银团贷款本金及利息。它承保两类风险:政治风险和商业风险。政治险包括汇兑限制、贸易禁运或吊销进口许可证、颁布延期付款令、战争、动乱、恐怖主义行动及保险人认定的其他政治事件。商业险则指借款人拖欠贷款协议;借款人破产、解散。作为银团贷款的担保,境外K公司还为银团提供了连带责任保证担保,同时将未来建成后的境外项目资产抵押给银团。

“交叉违约”事件发生

在满足了内保外贷和出口买方信贷银团贷款的放款条件后,境外银行B发放了1亿美元流动资金贷款;境内银团在出口信贷项下陆续发放了1.5亿美元贷款,项目施工正在进行。此时,在例行贷后检查过程中,境内银行A发现:境内房产C被其所有人私下销售给某买主,并已支付了一部分销售意向金。由于该房产已办理抵押登记,该买主愿意在房产C解除抵押手续后,再向卖主支付剩余房款。

此事件直接触发了内保外贷业务项下的违约。根据开立融资性保函业务的主合同《保函开立授信协议》与从合同《房地产抵押合同》约定,未经抵押权人同意,私自出售抵押物(即房产C)的行为,构成合同项下对境内银行A的违约。此外,境内银行A的另外一个身份,是境外银行B在1亿美元贷款项下第二顺位抵押品(即房产C)的担保代理行,因而有义务通知境外银行B,告知其第二顺位抵押品被出售的事实。该出售行为同样构成了境外银行B所提供的1亿美元贷款项下违约。

表面上看,上述内保外贷的业务违约,与出口买方信贷并无直接关系,因为房产C并不是出口信贷的担保品。其实不然。在出口买方信贷银团协议“违约条款”中有如下规定:“Cross default:creditor of any Obligor, any Transaction Relevant Group Entity becomes entitled to declare any Financial Indebtedness of any Obligor, any Transaction Relevant Group Entity due and payable prior to its specified maturity as a result of an event of default.”(“交叉违约:当如下情形发生时,构成了对本出口买方信贷银团贷款的交叉违约,即本银团协议的债务人及本项目相关实体的任何其他金融债务,被它们的债权人有权宣布该债务在到期日前提前到期并应立即偿还。”)根据该条款,房产C的私售,不仅构成了“内保”项下的直接违约和“外贷”项下的直接违约,同样构成了出口买方信贷银团协议项下的“交叉违约”。出口买方信贷银团协议下的债权人,有权向债务人宣布“交叉违约”发生,并可采取相应措施。

“交叉违约”豁免

内保外贷的违约以及出口信贷的“交叉违约”,构成了该笔业务的风险预警事件。境内银行A有四重身份,应该相应地迅速采取风险处置方案:

一是作为保函开立银行,境内银行A需发起本行内部保函业务风险预警,并决定是否豁免违约事项;二是作为保函开立银行,境内银行A需通知为开具本保函而提供抵押的另外一个担保人(即房产D的抵押人),征询其是否豁免房产C的抵押人私售房产的违约事项;三是作为内保外贷的担保代理行,境内银行A应向境外贷款行B通告违约情况,境外贷款行自行决定是否提前收回贷款,或者豁免该违约事项;四是作为出口信贷银团代理行,境内银行A应向银团成员披露违约情况,银团成员须根据多数原则投票决定:就上述情况予以豁免之后继续放款,还是宣布已经发放的1.5亿美元贷款本息提前到期;五是作为出口买方信贷保险的被保险人,境内银行A需向中国出口信用保险公司(中国信保)报告相关情况,并将银团是否豁免的结论告知中国信保,请保险人决定保险是否继续有效。

经过各种磋商和综合考量,考虑到该房产并未实际完成销售交割,所有权及抵押权属登记未变更,银团若中止提款,将直接造成“半拉子”工程,且已经投放的1.5亿美元较难清收;企业知错能改,将部分销售款项存入银团作为保证金,并承诺不再违约。各相关方最终决定给予借款人救济机会,豁免该违约事项。

豁免的手续

一般而言,银团贷款的豁免程序如下:首先是豁免申请。银团代理行在收到豁免申请时,先要确认该豁免申请适用的银团协议条款,判断需要何人同意。比如:多数贷款人的同意、全体贷款人的同意、借款人及保证人的同意等。当银团协议中没有明确规定的事项或存在争议的事项时,代理行应向其法律部门或外聘律师咨询,确保豁免事项的法律有效性。其次是表决豁免。代理行在收到豁免申请后,应立即通知相关各方,并要求各方在合理的期限内做出表决:是否同意该申请。最后是豁免手续。在获得有效的表决结果后,代理行应将结果尽快通知各方,并按照相关合同规定完成必要的修改程序,比如签署各种补充协议。在本案中,境内银行A作为出口信贷银团代理行,需联系律师起草豁免文件并及时通知各方签署,豁免协议签署后再及时通知各方。本案的豁免协议至少包括以下四个:开立保函授信合同项下豁免协议——针对房产D(中文);开立保函授信合同项下豁免协议——针对房产C(中文);Consent and Waiver Request under Loan.provided by Bank B(英文);Consent and Waiver Request under ECA Syndicated Loan(英文)。

上述案例中,商业银行通过表内授信与表外授信组合、境内境外联动等综合手段和结构性方案,将出口信贷与内保外贷组合产品应用于“走出去”企业开展的对外投资与境外承包工程项目,提供了贴心、周到的跨境金融服务。

在这种复杂的结构化融资过程中,商业银行必须参透不同融资产品的要义以及产品组合创新的业务逻辑,既能够设计出符合企业融资需求的服务方案,又能够在出现“交叉违约”事件后,准备把握不同协议间的法律关系,从容处理风险预警事件,保障银行信贷资产安全。

[作者单位:孟凡辉,中信银行总行国际业务部副处长;朱玉庚,中信银行总行国际业务部高级产品经理、国际商会中国国家委员会(ICC CHINA)银行专业委员会专家]