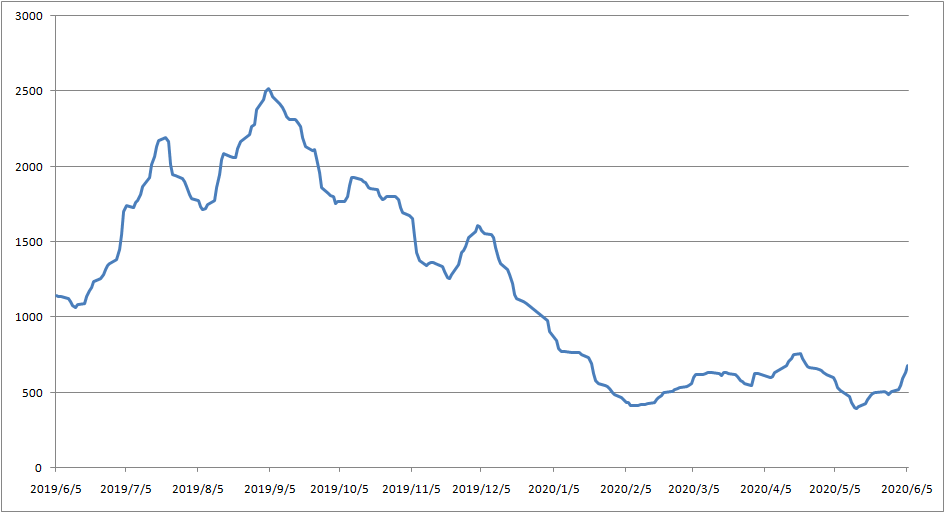

上周(6月1日-6月5日,下同)全球干散货市场呈现回暖态势,波罗的海干散货指数6月1日报520点,之后持续走高,6月5日收于679点。油轮市场表现平淡,多个船型租价下滑,询盘与成交订单较少。

波罗的海干散货指数走势图(2019.06.05-2020.06.05)

——干散货市场

海岬型船舶

上周伊始,海岬型船舶市场出现利好迹象,为市场回暖点燃了一把小火。海岬型航线(5TC)以3,369美元/日开盘,收官时已增长至7,307美元/日,且增长势头不减。得益于强劲的铁矿石需求推动,去程长途业务也随之增长。相比之下,跨大西洋业务仍然严重落后于其他地区,可以明显看出,受新冠肺炎疫情影响,其工业产出持续疲软。跨大西洋C8航线上周上涨875美元,以4075美元/日收官。鉴于业务量严重不足,一些人认为能达到该水平已相当可观。太平洋板块,尤其是从西澳大利亚州运往中国的铁矿石,后半周交易活跃,令人颇为意外。西澳大利亚州至青岛市的C5航线上周以4.123美元/吨开盘,收官时上涨至5.473美元/吨。上周燃油价格上涨,对提升程租价格起到了一定作用。不过一旦上涨势头稳定,租金很快就会赶超。

巴拿马型船舶

上周整体情况改善,截至4日,期租平均上涨了345美元。主要增长动力源于美湾航线和南美东海岸去程航线市场,截至4日,P2A日租金上涨759美元,同时相应的程租航线分别上涨1.06美元和0.76美元。上周后半段,Kamsarmaxes走一个南美东海岸往太平洋方向的航次,租金在12,750美元/天左右,外加275,000美元空放补贴。其中的典型代表是Caravos Triumph(81,664载重吨,2012)租给Bunge,据报道6月中旬交船。与此同时,据报道Twinkle Island(82,265载重吨, 2012)在美湾与诺顿于伊明赫姆即期交船,价格在12,500美元左右。太平洋地区的定期期租市场也有少量成交,据报道,KM上海(80,529载重吨,2014)和基隆KM (82,072载重吨,2010)以9,750美元/天成交,租期为6至9个月,与FFA(远期运费协议)市场一致。

超灵便型/极限灵便型船舶

波罗的海海岬型船运价指数(BSI)开始时走低,但结束时形势得以逆转。不过由于双方都观望着发展势态,定期期租业务成交量依然有限。大西洋沿岸、南美东海岸以及美湾等主要地区租船业务有所增长。一艘63,000载重吨的船舶在雷卡拉达交船,被租往南美西海岸,租金为13,000美元/天。在地中海,一艘62,000载重吨的船舶在伊兹密尔交船,被租往西非,租金略超过7,000美元/天。印度洋的运力需求旺盛,运价进一步上涨。一台61,000吨的装配了洗涤塔的船在菲律宾交船,途经南非,在越南还船,租金为9,500美元/天。鉴于仍有东向航行需求,一艘56,000载重吨的船舶在考斯昌租船成交,途经马来西亚,在华南地区交船,租金为8,500美元/天左右。一艘57,000载重吨的空置大连船舶租船成交,途径菲律宾,在中国还船,船上运载着镍矿,租金略超过7,000美元/天。但未来一周上述趋势能否持续,仍有待观察。

灵便型船舶

尽管与去年同期相比,波罗的海灵便型船运价指数(BHSI)较低,但5月中旬以来该指数情况持续改善。美湾航线HS4则是个例外,自3月底以来终于首次表现出改善迹象。尽管运力较大,该市场来自海湾地区的货物仍然有限。有人认为欧洲大陆的运价会更高,不过地中海地区的空置船舶却并非如此。在东部,由于东南亚船舶供应短缺,市场需求进一步走高。来自澳大利亚的Stems和印度东海岸的钢材提供了市场支持并推高租金。一艘39,000载重吨的船舶在格鲁昂交船,被租往地中海东部,价格为4,750美元/天。从华北出发的CIS往返航线中型灵便型船舶价格为4,000美元/天左右,从华南出发的北向航线价格与之相当。

——油轮市场

成品油油轮

船东的抗争徒劳无功,上周租船人牢牢掌握了主动权。在中东湾,前往日本的75,000载重吨油轮租金下跌超过30点,5日降至WS75点。LR1油轮情况与之类似,市场询盘量稀少,租船人拥有相当大的选择余地。LR1油轮租金5日高点为WS80-WS85点左右,低于上周初预估的WS120点左右。英国-欧洲大陆至美国大西洋海岸37,000载重吨的油轮船东也不得不面对激烈的竞争,租金价格下跌约7.5点,最近一艘前往西班牙北部的雷普索尔租金价格为WS125点。只有美湾至英国-欧洲大陆航线的38,000载重吨油轮回程交易给船东带来了些许安慰,上周租金始终稳定在略高于WS90点。跨地中海区域的30,000载重吨成品油油轮交易市场又出现下行压力,从WS146.25点跌至WS140点左右。此外,随着运力持续增长,租船人不急于交船。经纪商认为,市场可能会进一步走弱。

VLCC油轮

上周中东湾地区交易相当活跃。然而,船东无力应对租金持续下滑。前往中国的270,000载重吨油轮租金下跌10点,降至WS55点。绕好望角中东去美湾的280,000载重吨油轮价格估计下跌约3点,降至WS32.5-33点。西非市场前往中国的260,000载重吨油轮交易低靡,租金为WS58点,比一周前低5点。美湾至中国航线的270,000载重吨油轮的租金估计上涨90万美元,升至750万美元。

苏伊士型油轮

由于需求下降、可用船舶增加,此类租金再次大幅下跌。尼日利亚至英国-欧洲大陆130,000载重吨油轮租金下跌16点,降至WS55点。黑海至地中海航线135,000载重吨油轮租金下跌12点,降至WS62点。中东同样受到类似市场力量的影响,巴士拉港口前往地中海的140,000载重吨油轮租金下跌6点,降至WS25点左右。

阿芙拉型油轮

对所有类型船舶的船东而言,上周依然情况惨淡。船东们争先恐后地寻求交船,租船人成为了掌控方。在地中海,杰伊汉港至地中海航线80,000载重吨油轮上周租金为W70点,相较一周前下跌11点。北欧跨北海地区80,000载重吨油轮租金下跌16点,降至WS76.5点。波罗的海至英国-欧洲大陆的100,000载重吨油轮租金同样出现了下跌,现为WS57.5点。大西洋彼岸,加勒比海至美湾的70,000载重吨油轮租金下跌14点,降至略高于WS60点。美湾至西北欧的70,000载重吨油轮交船价格更是暴跌20多点,降至WS55点左右。

2014年,中国经济信息社与波罗的海交易所联合发布新华·波罗的海国际航运中心发展指数,该指数是国内首支发布的国际航运中心发展指数,旨在全面、客观评价全球海丝节点港口城市航运发展能力,助力全球航运资源优化配置。自发布以来,该指数已获得全球知名船东巨头马士基、中远海运等集团,航运咨询机构克拉克森与德路里,国际港湾协会等机构的高度评价。