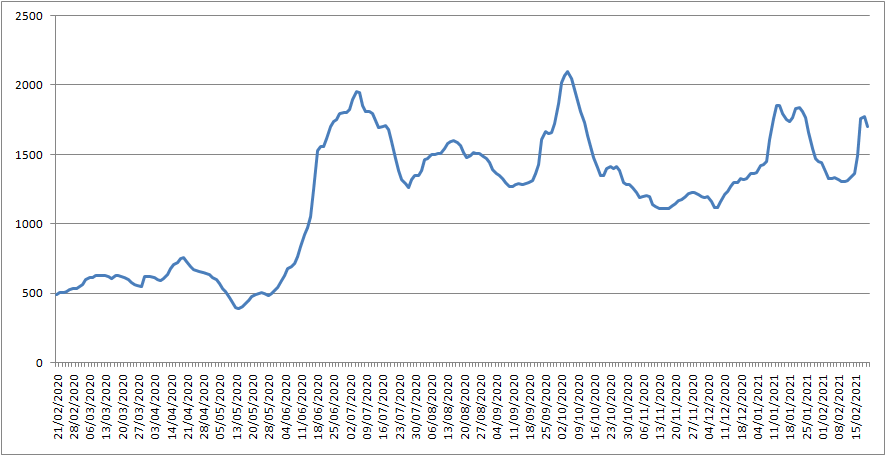

上周(2021年2月12日至2021年2月19日,下同)干散货市场表现活跃,前半周波罗的海干散货指数迅速攀升,上周四达高点1770点,上周五小幅回落收于1698点。

波罗的海干散货指数走势图(2020年2月21日-2021年2月19日)

干散货市场

海岬型船舶

上周可算是海岬型船舶市场第一季度表现较为”疯狂“的一周。随着一周接近尾声,该市场步伐有所放缓,以思考未来走势。海岬型航线(5TC)的运价从上上个周五的10,304美元升至上周三的15,856美元,上周收盘时又回落至14,224美元。整个上周,澳大利亚至中国航线和巴西至中国航线展开了激烈的运力争夺战,因为这两个方向的航线都面临船东流失的问题。西澳大利亚至中国的C5航线上周以5.82美元开盘,最高点达到8.40美元,周五以7.05美元的价格收盘。整个上周,票据市场据说非常活跃,海岬型船舶航运市场上涨的同时,较小尺寸的散装货船的市场表现也有所上扬。巴拿马型船舶可以说是表现最为亮眼的板块,为海岬型船舶市场提供了一定的支撑。在该板块,体积较小的货物被合并装入海岬型船舶。这种情况的确罕见。海岬型船舶市场上周收盘时略有下跌,但未来不太可能保持平静的局面:一方面,近期市场拉锯明显加剧;另一方面,春节之后回归的中国贸易商将对市场起到提振作用。

巴拿马型船舶

上周是巴拿马型船舶市场最有活力的一周。82,000载重吨在2020年1月成为巴拿马型船舶的新指标,而实体和衍生产品板块的表现也颇为积极。北大西洋板块的增长依然非常强劲。由于市场对波罗的海地区货物及突破国际航行限制(INL)的需求有所上升,P1A和P2A在上周前半段都实现了大幅上升。有一艘在欧洲大陆交船的Kamsarmax型散货船途经美国东海岸前往直布罗陀海峡完成还船,租金为26,250美元。由于南美洲东海岸需求旺盛,航程较短、途经印尼的运煤航线收取的租金更高。但是,在上周下半段,租船业务出现了短暂的停滞,因为租家和船东的意见分歧有所扩大。上周,定期期租板块表现活跃:一艘82,000载重吨的船舶从印度东海岸出发,租期5-7个月,租金15,250美元;一艘79,000载重吨的船舶从厦门出发,租期3-5个月,租金23,000美元。以南美东海岸的某条航线为例,上周开始时,76,000载重吨的船舶在印度西海岸交船的租金为17,000美元,在台湾交船的租金仅略超过15,000美元,而到了上周晚些时候,82,000载重吨的船舶在印尼交船的租金已升至23,500美元,在新加坡交船的租金也高达22,000美元。

超灵便型/极限灵便型船舶

与更大型的船舶一样,超灵便型/极限灵便型船舶上周的表现也非常好,还出现了即期运力短缺的现象。这大大提振了市场情绪。因此,上周收盘时,波罗的海超灵便型船运价指数(BSI)增加了296点。上周,该市场定期期租的租金有所上涨。有一艘63,000载重吨的空置船舶从印度洋出发,租金略高于20,000美元,租期6-8个月。大西洋地区的租金出现猛增,途经巴西前往欧洲大陆-地中海地区的55,000-57,000载重吨船舶在西非交船的租金接近20,000美元,在巴西北部装货的租金则更高。从美湾出发的超灵便型船舶的去程航线租金略超过30,000美元。一些人士评论称,某些跨大西洋航线可以执行类似的价格。尽管中国时值春节假期,但从亚洲出发的船舶的租金仍呈现健康的上涨态势。超灵便型船舶北太平洋往返航线的租金超过15,000美元。再往南,一艘53,000载重吨、从新加坡出发途经印尼前往的空置船舶的租金略高于15,000美元,一艘57,000载重吨、从菲律宾出发前往印尼的空置船舶的租金则为18,000美元。未来一周这一势头能否持续,所有人将拭目以待。

灵便型船舶

与其他所有尺寸的船舶一样,灵便型船舶市场上周也呈现大幅上升的趋势。现在的问题是,这一市场未来的趋势如何?或者说,这种大幅上升的趋势能延续多久?去年同期公布的波罗的海灵便型船运价指数(BHSI)在300点以下,定期租船平均租金在5,000美元附近。当前,这两项数据都增长了近两倍。这种迅猛的增长势头始于南美东海岸和美湾,不久之后蔓延至欧洲大陆,上周晚些时候又蔓延到了太平洋地区。据传,有一艘空置大型灵便型船舶途经波罗的海前往美国东海岸,租金大约为26,000美元,其中可能涵盖突破INL的费用;有一艘35,000载重吨的空置船舶从布林迪西出发,途经黑海前往桑托斯,租金为17,000美元。在亚洲,有一艘34,000载重吨的空置船舶从印度东海岸出发前往地中海,租金为10,000美元。

油船市场

VLCC油轮

VLCC油轮市场上周继续呈现疲软态势,WS租船费率仅上涨不到1点。目前,中东至美湾航线280,000吨VLCC油轮的租金继续维持在WS18.5点附近,中东至中国航线的租金则在WS32.5/33点附近波动。两条航线的租金在上周均处于极低的水平。从大西洋出发途经西非前往中国的260,000吨VLCC油轮的租金上上周上涨了半个点,目前略高于WS35点。与此同时,美湾至中国航线270,000吨VLCC油轮的租金上涨了约90,000美元,达到434万美元。据报道,埃克森美孚公司以450万美元的价格租赁了建造于2017年、近期安装了脱硫设备的Hercules I号船舶。

苏伊士型油轮

黑海至地中海航线苏伊士型油轮的租金上涨了3.5点,达到WS73/74点。这很可能是因为地中海地区阿芙拉型油轮市场表现强劲。尼日利亚至英国-欧洲大陆航线130,000吨苏伊士型油轮的租金增幅相似,达到WS56/57点。巴士拉至地中海140,000吨苏伊士型油轮的租金仍维持在WS18-19点附近。

阿芙拉型油轮

上周,阿芙拉型油轮市场的西方板块迎来暴涨。恶劣的天气是非常重要的一个原因。上周,地中海地区的租金大幅攀升,杰伊汉至拉瓦拉航线80,000吨阿芙拉型油轮的租金上涨了45点,达到WS120点(按往返航程折算,日租金(定期租船等值费率TCE)约为16,800美元)。北欧地区的租金也有所上涨,虽然涨幅不像地中海地区那么大。跨越北海航行的80,000吨阿芙拉型油轮的租金上涨了15点,达到WS97.5点;波罗的海至英国-欧洲大陆航线100,000吨阿芙拉型油轮的租金上涨了11点,达到WS86/87点。大西洋地区的租金也有大幅上涨。加勒比海至美湾航线70,000吨阿芙拉型油轮和美湾至英国-欧洲大陆航线70,000吨阿芙拉型油轮的租金均达到WS109/110点,涨幅分别为19点和32点。

成品油油轮

上周,LR油轮市场依旧波澜不惊。中东湾至日本航线的LR油轮租金仍处于略高于WS60点的水平,但在上周结束时升至接近WS65点的水平。LR1油轮的租金则为WS80/82.5点。美湾至东非航线35,000吨成品油油轮的公会运费率仍维持在WS120点。欧洲大陆至美国大西洋海岸航线的租金略有上涨,从上周开始时的WS125点升至WS160点附近,原因是美国冬季风暴的到来使得市场需求大幅上升。有传言称,杰罗姆港即时租船的租金甚至高达WS172.5点。但是,由于租家取消了一些租船要约,转而租赁灵便型船舶,经纪商认为租金可能面临下行压力。据说,一艘开往西非、之前从租家处收到大量要约的货船的租金已降至WS155点。美湾至英国-欧洲大陆航线的回程交易持续低迷,上周收盘时的租金为WS65点,一周内下降了5点。美湾至巴西航线的租金下降了约4点,降至WS105点。这是美湾地区疲软表现的一个明证。上周,灵便型成品油油轮的船东在市场上依然活跃。跨地中海交易中,灵便型成品油油轮的租金上涨了50点,达到WS210点附近,在东地中海装货的灵便型成品油油轮的租金一度达到了WS 215点。据称,在黑海装货的灵便型成品油油轮的租金甚至达到了WS235点。

波罗的海交易所发布的一系列指数和评估,为海上运输商品和货物的成本提供了准确而独立的基准。这些信息包括波罗的海干散货运价指数(BDI),此指数是干散货运业最知名的指标。从1985年以来,波罗的海干散货运价指数每天发布一次,该指数涵盖了全球主要贸易航线上的海岬型,巴拿马型和超大型船类型的每日现货市场运费水平。在2018年3月,BDI指数进行了权重调整,并使用以下船型比例的期租水平评估计算:海岬型船40%,巴拿马型船30%和超大型船30%,这些信息均由二十多家独立国际船舶经纪公司提供。波罗的海交易所总部位于伦敦,是新加坡交易所(SGX)的子公司。

2014年,中国经济信息社与波罗的海交易所联合发布新华·波罗的海国际航运中心发展指数,该指数是国内首支发布的国际航运中心发展指数,旨在全面、客观评价全球海丝节点港口城市航运发展能力,助力全球航运资源优化配置。自发布以来,该指数已获得全球知名船东巨头马士基、中远海运等集团,航运咨询机构克拉克森与德路里,国际港湾协会等机构的高度评价。