2016年上半年,我国鞋靴行业出口增速显著下降,同比降幅高达43.6%,出口总额89.9亿美元。期间鞋靴行业对多个重点市场出口均表现为剧烈下降,对占据海外市场半壁江山的美国、欧盟、东盟三大市场的出口降幅分别高达44.6%、52.9%、39.7%,成为本期拖累行业下行的主要因素。

整体而言,我国鞋靴行业对欧美、亚洲等传统市场出口增速骤降是本期出口显著下滑的主因。数据显示,在2015年甚至更早的2014年,很多重点海外市场已现颓势,需求不振、汇率波动以及低成本出口国的替代效应正在侵蚀我国鞋靴业的海外市场份额,从2016年以来的表现来看,鞋靴行业全年出口下行压力凸显,反弹希望渺茫。

一、2016年上半年鞋靴行业出口增速显著下滑

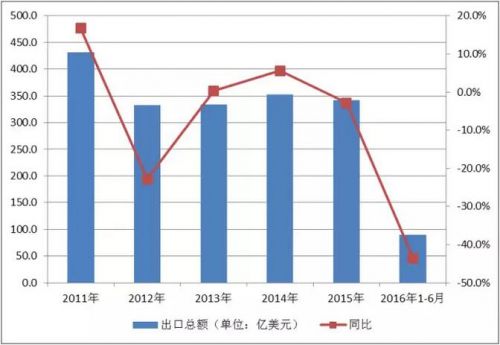

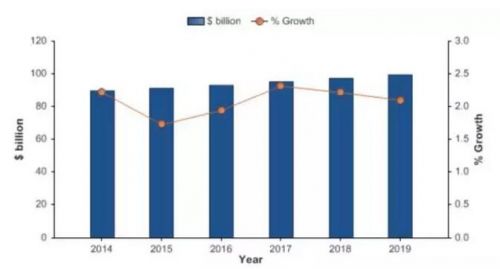

2016上半年,我国鞋靴行业出口总额大幅下滑43.6%至89.9亿美元,创2011年以来历史记录。2011年以来,我国鞋靴行业出口增速整体大幅波动,2015年出口同比小幅下降2.9%至342.1亿美元。2016年上半年,鞋靴行业出口表现显著恶化,对作为传统主力市场的发达市场的出口也出现了大幅衰退。2016上半年,行业对美国出口同比降幅高达44.6%,加之其出口额占比高达30.7%,也成为导致本期行业出口整体下滑的最为突出的消极因素。

图表1 2011-2016年6月鞋靴行业出口总额及同比增速情况

数据来源:中国信保

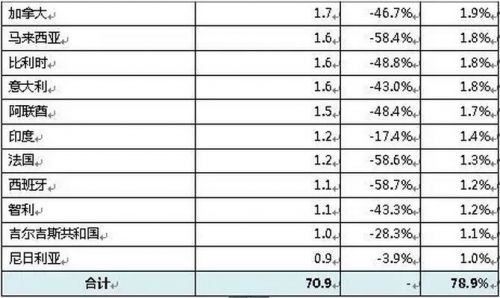

尽管相对而言,其他重点市场的地位与美国相差悬殊,但在以下占比超过1%的出口市场中,除对越南出口逆势小幅增长2.1%外,其他排名比较靠前如日本、英国、中国香港、俄罗斯、德国,降幅分别高达51.1%、52.6%、33.7%、29.4%、59.0%。

图表2 2016年上半年鞋靴行业对主要海外市场出口情况

数据来源:中国信保

图表3 2011-2016年6月鞋靴行业对部分重点市场出口增速

数据来源:中国信保

结合历史数据分析,我国鞋靴行业出口增速呈波动放缓趋势,出口增长颓势在2015年已显现。2015年,各重点市场中,仅美国、东盟增幅分别为3.0%、1.4%,其他均为负增长,欧盟降幅已经高达22.9%,俄罗斯降幅更是达到49.5%。2016年上半年,该行业对以下市场出口表现无一例外都陷入负增长,对美国、欧盟、东盟(出口额合计占比57.5%)出口大幅下降成为行业出口整体下行的主因。

二、重点市场需求波动是行业出口的主要风险来源

(一)美国

美国作为全球主要的消费品市场之一,对服装服饰鞋靴等产品的进口依赖特征较为明显。从进口来源国的分布来看,2015年美国鞋靴产品进口主要来自中国、越南,少量来自印尼和意大利;出口方面,主要出口至加拿大,少部分出口至日本和中国。

如其他很多消费品一样,美国鞋靴市场也呈现季节性规律。尽管市场在2014下半年到2015年底期间遭遇了困境,增速大幅下滑,且在很多月份出现了负增长,但增速在2016年一季度整体回升,就业改善将支撑人均可支配收入增长,预计2016全年表现相较于2015年将有所改善。此外,低利率也会抑制储蓄率的上升,保证民众在日常花销方面具有相对稳定的分配,加之各类节日促销火爆以及线上销售的迅猛发展,均将成为支撑市场复苏的利好因素。但另一方面,尽管一再被推迟,美联储加息仍是大概率事件,也可能将对美国国内市场产生一定冲击。

图表4 2013-2016年4月美国鞋店月度零售规模及增长趋势图

数据来源:美国商务部普查局

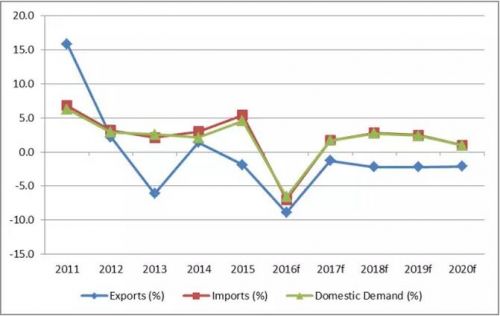

据IBISWorld预测,2016-2020年美国鞋靴行业出口将继续萎缩,且鉴于进口和出口规模间的差距悬殊,内需增速与进口增速的趋势高度一致。这种预期是建立在目前的宏观和市场背景的基础上,对于众多以美国为出口目的国的鞋靴厂商、贸易商而言是利好。但鉴于影响贸易活动的因素复杂多变,故相较长期预测,短期预期更具参考性,特别是近期在我国鞋靴行业对美国出口出现显著降幅的背景下。

整体而言,美国鞋靴市场需求波动仍将成为行业出口主要风险来源之一,而消费习惯、消费方式以及气候等季节性因素将使得上游供应商面临更多现实挑战,有效应对市场环境的改变和突发状况的能力将作为其必备的生存技能。

图表5 2011-2020年美国鞋靴制造业进出口贸易及内需增速

数据来源:IBIS World

(二)日本

日本市场方面,未来3年内,日本鞋靴市场仍面临萎缩压力。来自MARKETLINE的数据显示,日本鞋靴市场在2014年同比增长1.5%达到130.95亿美元规模,2015年估计为131.81亿美元,同比增长0.7%;这份发布于2015年3月的预测数据显示,2014-2019年市场规模的CAGR为1.2%。

根据日本经济产业省数据,2016年以来日本服装及服装配件大型零售的月度销售额同比呈负增长态势,尽管没有单列鞋靴的零售市场数据,但在服装及配件行业景气度下滑的背景下,鞋靴市场逆势上扬的可能性很小。考虑到日本经济并未实质性改善以及市场因素,预计未来日本鞋靴市场仍面临负增长压力,很可能无法达到原有预期。

图表6 2014-2019年日本鞋靴市场规模及预测

数据来源:MARKETLINE

尽管如此,日本在亚太市场的地位依然重要。细分来看,2014年日本在亚太鞋类市场中依然占据14.7%的份额,虽然规模远小于中国,但是仍高于除中国以外的其他重点市场。尽管全球经济遭遇放缓的窘境,但亚太市场的消费潜力依然值得关注,大众对鞋类的消费偏好、产业的全球化、消费者可支配收入的增长,以及越来越多的体育爱好者对健康类消费的增长,均支持亚太鞋靴市场的未来发展。

(三)欧洲

MARKETLINE数据显示,欧洲鞋靴市场规模在2014年同比增长2.2%达到898亿美元,2015年市场规模将扩大至914亿美元,同比增长1.7%。预计未来欧洲鞋靴市场仍将保持低速扩张态势,2014-2015年CAGR将达到2.1%,但预测当时未将英国脱欧的影响考虑在内,鉴于英国鞋靴市场占据重要地位,故欧洲市场实际增速可能会低于预期。

图表7 2014-2019年欧洲鞋类市场规模及增速情况

数据来源:MARKETLINE

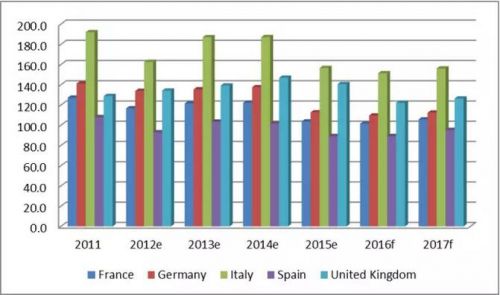

从市场格局来看,英国、德国、法国、西班牙、意大利是欧洲最为重点的国别市场,市场份额合计已超过50%。2015年数据显示,意大利、英国的鞋靴零售业规模要明显高于其他三国,分别为156.6亿美元和140.7亿美元,西班牙规模最小,为89.3亿美元。从历年增速来看,2015年以下各核心市场国鞋靴零售业陷入低谷,除英国表现略好之外,其他四国的降幅均高达两位数以上,其中德国为最,降幅高达18%。2016年,市场萎缩幅度预计将有明显的回落,但仍表现为扩张乏力,改善估计将最早出现在2017年。

这里需要注意的是,英国脱欧同时也影响到外界对其零售业的预期更加谨慎,甚至偏于悲观,经济增长受到严峻挑战、英镑贬值等问题将继续阻碍消费品市场复苏,BMI预计英国鞋靴零售市场规模2016年将出现高达13.2%的同比降幅。

图表8 2011-2017年英、德、法、西、意五国鞋靴零售业(含维修)规模(单位:亿美元)

数据来源:Eurostat/BMI

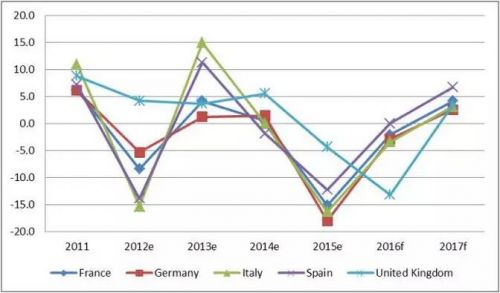

图表9 2011-2017年英、德、法、西、意五国鞋靴零售业(含维修)年增速(单位:%)

数据来源:Eurostat/BMI

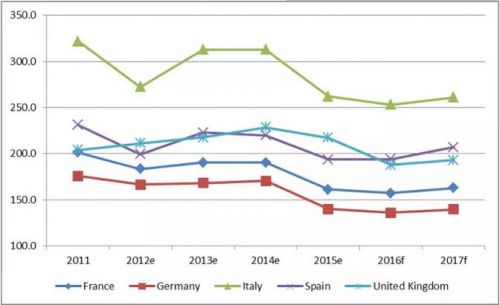

从人均支出来看,意大利消费者对鞋靴产品的钟爱显而易见,虽然有明显下降,2015年意大利人在此项的人均花费仍高达262美元, 结合预测数据来看,该国鞋靴人均消费能力依然突出。尽管2015年英国鞋靴人均消费金额也达217.4美元,但在2016、2017年将出现下降,分别降至187.7美元、192.9美元,并被西班牙赶超。

图表10 2011-2017年英、德、法、西、意五国鞋靴(含维修)人均支出(单位:美元)

数据来源:Eurostat/BMI

三、2016年鞋靴出口前景堪忧,建议密切跟踪关注风险市场

2016年1-7月,鞋靴行业出口承保风险较前两年整体有所回落,当期风险主要来自美国、欧盟以及亚洲部分市场。其中,当期美国、中国香港的风险略高于全球整体水平;荷兰、俄罗斯、波兰等欧洲重点市场的风险也值得关注;危地马拉、孟加拉、加纳的风险显著高于全球水平,尤其是危地马拉,建议给予高度关注并采取风险防范措施。

综上所述,多个重点海外市场需求不振导致我国鞋靴对欧美、亚洲等传统市场出口增速骤减,局部市场风险凸显;中短期内,汇率波动、低成本的外国竞争者的替代效应正在侵蚀我国鞋靴业海外市场份额,从2016年以来表现来看,我国鞋靴业全年出口反弹希望渺茫。

班列同比增长42.06%")