捷克共和国(以下简称“捷克”)地处欧洲中部,北部和东北部与波兰接壤,东连斯洛伐克,南接奥地利,西部和西北部与德国相邻。20世纪90年代初,捷克斯洛伐克联邦共和国解体为捷克共和国和斯洛伐克共和国,自此,两国成为两个独立的主权国家。捷克是颇具投资吸引力的中东欧国家,世界经济论坛发布的《2015-2016年全球竞争力报告》显示,捷克在140个经济体中位列第31名。近年捷克经济保持增长态势,外商投资不断增加,其中中国投资者投资增速显著。

上海市商务委于2015年底委托安永(中国)企业咨询有限公司编写《国别投资合作指南——捷克共和国》(以下简称《捷克投资指南》),并于近期正式发布了该报告。该《捷克投资指南》系统概述了捷克吸引外商投资者的主要优势,介绍中国公司在捷克投资现状,就在捷克投资需要考虑的问题提供实用和可操作的参考指南,并且提供了在政治、法律、财务、税务等全方位的信息。《捷克投资指南》具体内容主要包括:

一. 捷克吸引外国投资者的主要优势地理位置优越,欧洲战略支点

捷克拥有“欧洲之心”之称,临近消费区和生产区,同时为欧盟成员国,是投资者开拓欧洲市场的绝佳战略支点。

交通网络完善,电力行业发达

捷克拥有世界一流的交通运输网络,是欧洲重要的交通枢纽,且电力行业高度发达,是欧盟主要电力出口国之一。

劳动力竞争力较高,高度注重研发

捷克致力于培养高素质劳动力,且与西欧相比,捷克的劳动力成本较低;高素质劳动力同时也为捷克汽车等行业的研发提供了条件。

鼓励外商投资,中捷关系升温

捷克提供的投资鼓励政策包括企业所得税减免、就业机会补助、培训补助、土地补贴、战略性投资现金补助和房产税减免等等。捷克将积极参与“一带一路”战略框架内的合作项目,且中捷政经关系不断升温。

《捷克投资指南》针对外商在捷克直接投资的现状,从热点行业、投资机遇、面临的挑战等方面多角度进行分析。

热点行业

汽车零部件行业历来是外商投资捷克的热点行业。此外,制造业中的机械设备和金属加工、汽车零部件、金融服务、纺织、工业机械、设备和工具以及食品和烟草等行业同样吸引了大量外商投资。

投资机遇

近年来中国和捷克两国的政治经济关系不断升温,贸易往来日益密切,旅游交流合作进一步深化,双边投资同样呈现增长态势。“16+1”峰会召开之后,中国与中东欧16国合作机制成果显著,其中包括专项贷款(总额高达100亿美元)和投资合作基金的设立。这为中国对捷克日益增加的投资带来了很多机遇。捷克地处欧洲中部,具有优越的地理位置。与西欧相比,捷克的优势在于成本相对较低,且劳动力受教育水平较高。截至2014年,中国是捷克第四大贸易合作伙伴。

面临挑战

在开展新业务便利程度方面,捷克在2016年世界银行的全球排行榜上位列第93位,主要因为在公司设立阶段面临大量繁复的行政程序。除基本设立程序外,企业必须与捷克单一窗口办事处、捷克贸易许可办公室和区域商业法院保持交流。办理施工许可的过程中,公司需完成21项程序。尽管较为容易获得捷克贷款,但对投资者的保护仍较为薄弱。外商投资者也可能面临合同执行的难题。执行合同或需经历27道程序,可能耗时数年。中国投资者指出捷克还存在法律环境差异和中国雇员签证困难等问题。目前,捷克政府已经开始重视这些问题,并着手进行改革,以提高合同执行及整体运营效率。

二. 中国大陆公司在捷克投资现状

根据捷克国家银行的数据,截至2015年,捷克公司中的中国资本量达1.92亿美元。近年来中捷政经关系不断升温,不少中国企业抓住“走出去”和“一带一路”发展机遇,在捷克进行产业投资和战略布局,成为在捷克及中东欧市场的先行者和领军者。

中捷双边贸易

截至2014年,捷克在中国的主要出口伙伴中排名位列第40位,出口总额约为80亿美元。但捷克在中国的主要进口伙伴中仅位列第62位,2014年进口总额约为30亿美元。然而对捷克来说,中国是捷克的第二大进口来源国, 2014年进口总额达402亿美元,仅次于德国。

中国对捷克投资的主要行业

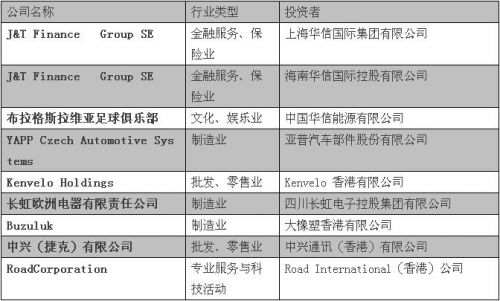

中国投资者在捷克投资增速显著。根据目前数据显示,已有超过20家中国企业在捷克进行投资,所投资行业涉及制造业、金融服务业、电信业、文化和娱乐业。同时,有更多的中国企业对于探索捷克市场充满兴趣,特别是制造业、交通基础设施及核能源领域。截至2015年9月,中国在捷克的大型投资包括:

三. 在捷克投资面临的政策合规性问题

中国企业在跨国经营中面临着不可预测的风险,运营过程中面临的最主要风险是外汇、法务、税务、签证、劳资等合法合规的经营性问题。因此,在“走出去”前,充分获取此类信息,做好可行性调研,加强与政府的沟通,适时调整内部管控,方能防范和规避合规性风险。为此,《捷克投资指南》在外汇、法律、税务和人力资源等方面为潜在投资者提供了详细信息供其参考。

外汇管制

捷克没有明显的外汇管制,但仍有一些普遍适用于捷克居民的外汇报告要求。对于捷克居民的外汇和资本金项下的资金转移,需将如下信息报告至该国的中央银行:

⊙针对非居民和境外居民的金融债权和债务

⊙与非居民和境外居民相关的直接投资、金融信用、证券和托收款、票据支付及转让、和金融市场操作

⊙设立境外账户及存款,包括将资金存入境外账户的委托

⊙外汇管理部门规定的其他外汇交易

居民出入境时若携带1万欧元及以上现金、旅行支票、汇款单以及证券或商品需进行申报。此外,任何法人实体之间支付27万捷克克朗以上的款项均须以电子转账方式支付。若个人未能履行报告职责,包括提交虚假或不完整的数据,或未能履行合规义务,政府将对此处以罚款。

法律规定

在捷克可以主要采用股份公司、有限责任公司、有限合伙企业、普通合伙企业和合作/合资企业,以及分支机构、非法人团体等类型从事经营活动。其中,股份公司、有限责任公司、有限合伙企业、普通合伙企业和合作/合资企业具有法人资格。在捷克设立公司涉及的机构包括,捷克注册登记处(Czechpoint Offices)、捷克商务处(Trade Licensing Office)以及区域商业法院(Regional Commercial Court)等。

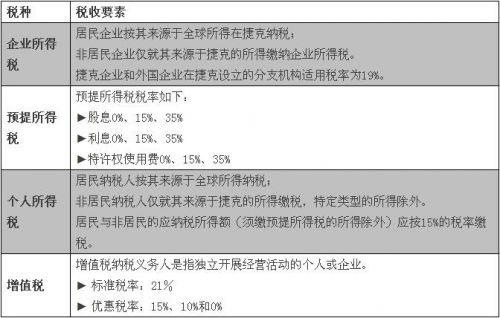

税收体系

捷克现行的税收制度自1993年1月1日开始生效,该税收制度主要是在借鉴了欧盟的一些税收制度的基础上设立的,主要包含企业所得税、个人所得税及增值税等制度。捷克于2004年5月正式加入欧盟,其税制为此进行了多次修订和重大调整。2008年,捷克的财政制度发生重大改革,税收制度也随之进行了调整,并成为2009年应对金融危机的有效举措之一。新税收征收管理法自2011年开始生效。2014年,《捷克民法法典》进行了全面改革,捷克的税收制度也因此进行了多项重大调整。

目前,捷克的主要直接税包括企业所得税、个人所得税,间接税包括增值税。简要介绍如下(以下内容基于截至2015年1月1日的信息):

捷克已与多个国家/地区签署避免双重征税的双边税收协定。捷克为外国投资者提供了一系列的投资鼓励政策,旨在为制造行业、技术研发中心和战略服务中心(即共享服务中心、软件开发中心、数据中心、客户支持中心和高科技维修中心)吸引投资。投资激励政策包括企业所得税减免、就业补助、培训补助、土地补贴、战略性投资现金补助和房产税减免。投资者获得减免及补助(除培训补助外)的上限为实际合理支出额的25%,中型和小型企业则在此比例基础上分别提高10%和20%。此外,布拉格无税收激励政策。对于满足特定条件的新设企业,该新设企业可在十年内享受捷克企业所得税减免,减免税额等于每年实际缴纳税款。满足一定条件的外国投资者在捷克还可享受欧盟扶持基金。

财务报告要求

《会计法》(1991年第563号法案及修订版本)构成了捷克的基本会计法规,在很大程度上遵循了欧盟的会计制度。此外,捷克会计准则正不断趋近于国际财务报告准则(IFRS)。在证券市场上登记注册的企业必须保存其会计记录,并按国际会计准则/国际财务报告准则编制单体与合并财务报表。

人力资源相关事项

欧盟成员国公民无需获得签证或工作许可即可入境和/或在捷克工作。欧洲经济区(EEA,冰岛、列支敦士登与挪威)和瑞士的公民与欧盟成员国公民拥有相似权利。一般情况下,在捷克工作的非欧盟成员国/欧洲经济区的公民应持有相应签证及工作许可。非欧盟成员国/欧洲经济区公民须根据其停留目的获得短期(最长停留90天)或长期(最长停留一年)的居住签证,签证须始于捷克停留开始时。捷克要求在捷克工作的个人参加捷克社会保险体系,并且,要求在捷克拥有永久住所或为当地雇主工作的个人参加捷克医疗保险体系。

本报告作为《国别投资合作指南》的重要组成部分,是2015年度上海市商务委对外投资合作社会服务采购项目的重要成果之一,在对于投资捷克现状进行总结的基础上,亦希望本报告可以为业界人士赴捷克投资提供参考和建议,共同助力推动中国企业对捷克投资迈向更高水平。(来源:上海市商务委、安永(中国)企业咨询有限公司 )