新华丝路香港6月21日电(记者张欢)1983年,香港选择了联系汇率制度,因为作为小型、开放、自由度高的经济体,香港需要一种稳健的机制保持汇率稳定,增强经济面对冲击尤其是外部波动的抵御能力。历经逾36年,即使面对大量资金进出的挑战,纵然遇到多次区域性和全球性金融危机,联系汇率制度始终运作顺畅,成为香港金融和货币稳定的支柱。

一如香港特区政府财政司司长陈茂波和香港金融管理局总裁余伟文所言,联系汇率制度是香港金融体系的基石,不会因为外国对香港的政策而改变;市场对这一制度具有信心,香港多年以来已经积累足够的能力和资源,未来将一如既往可以维护金融市场平稳运行。

源起“联系汇率之父”的建言

不少人对香港的联系汇率制度不甚了解,更不知晓香港的联系汇率制度源于一位业内人士的建议,他就是“联系汇率之父”——祈连活(John Greenwood)。1983年祈连活就职于《亚洲货币导报》,他在一篇分析文章中建议香港采取港元与美元挂钩的机制,以使市场对于港元的信心更加稳固。此建议被政府采纳后,成为了香港联系汇率制度的基础。

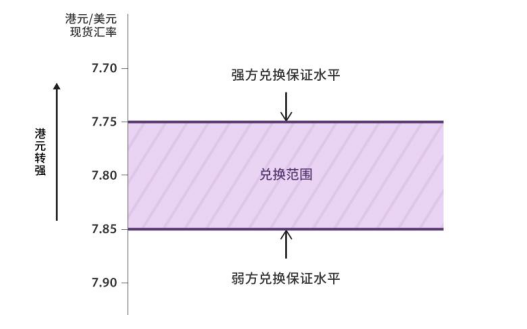

香港在当年10月即公布实施联系汇率制度,将港元汇率固定为7.8港元兑1美元。此后在2005年香港优化了此项制度,设置强弱方兑换保证,即在联系汇率制度下港元兑美元存在正常浮动区间:7.75(强方兑换保证)至7.85(弱方兑换保证)。如果港汇触发强方兑换保证,金管局会买美元、沽港元,将汇率稳定在不高于7.75的水平;如果港汇触发了弱方兑换保证,则进行反向操作,将汇率稳定在不低于7.85的水平。

设置强弱方兑换保证的香港联系汇率制度(香港金管局供图)

基于弱、强方兑换保证之间的买卖操作,港元与美元的汇率波幅维持在约1%。这意味着港元兑美元不存在大幅贬值的空间,联系汇率可以降低外汇市场波动对香港经济形成的冲击,以及投资者在香港进行投融资的汇率风险。

不仅如此,香港的联系汇率制度还属于货币发行局制度。“按照此项制度,发钞银行需要按1美元兑换7.8港元的汇率,向政府交付足够的美元储备才可以发行货币。”金管局货币及结算处主管阮志才说。

香港金管局货币及结算处主管阮志才(吴晓初摄)

“正是由于香港货币基础的存量和流量均拥有充足外汇储备支撑,所以联系汇率是固定汇率体系中最强的制度。”祈连活说。

再者,在联系汇率制度下,市场利率自动调节机制也可以充分发挥稳定汇率的作用。如果市场中港元供不应求,会使港汇转强至强方兑换保证,金管局将应银行需求向其沽出港元、买入美元,由此,银行体系总结余增加、港元利率下跌,继而流出港元,汇率便会从强方兑换保证水平回落。反之,若港元供过于求,金管局的相反操作会推高港元利率,进而推升港元汇率。

香港金管局通过自动利率调节机制和履行兑换保证的承诺来维持港元汇率稳定(香港金管局供图)

凭借着汇率波幅可控、外汇储备坚实、自动调节为本的特征,联系汇率制度与小型、开放、自由度高的香港相辅相成至今。金管局首位总裁、现任香港特区行政会议议员任志刚评价说:“联系汇率制度能为香港带来稳定,是最适合香港情况的制度。”

历经多次危机考验的36年

联系汇率制度实施之后的36年多以来,香港历经多场危机,例如,1997-1998年亚洲金融风暴、2003年“非典”疫情、2008年金融危机……其间,联系汇率制度皆有序运作,避免了香港遭遇一些国家或地区出现的货币大幅贬值、资金大举撤离的现象,香港的国际金融中心地位也因为联系汇率制度多次成功走过危机而更加牢固。

典型的一役即是亚洲金融危机中联系汇率与沽空力量的对阵。当时危机席卷亚洲多个地区,投机者也乘机狙击香港,并从单一针对汇市进而演变为“双边操控”,通过汇市和股市互相施压,冲击香港联系汇率制度和股票市场。

香港的首轮攻防战在1997年8月打响,面对港元短仓不断增加的局面,金管局按照货币发行局设计的防御机制沽出港元,使得外汇基金账户中的银行体系总结余不断减少甚至出现负值,港元利率由此急升。亲临此次战役的金管局前任总裁陈德霖谈到,当年10月下旬隔夜港元银行同业拆息一度上弹至300%,借港元现货或通过远期合约沽空港元的成本大涨,对方因此收敛,资金流出港元的压力纾缓,香港击退了这一轮投机袭击。

香港金融管理局前总裁陈德霖(资料图片)

然而,仅经历了短暂的平静,在1998年8月左右,新一轮更加凶猛的“双边操控”又瞄准了香港。在这一轮进攻中,投机者调整了策略,一方面在现货和期指市场建立大量空盘,当狙击港元,港元利率猛升,触发股市和期指急挫,此前部署的空盘必有斩获。另一方面在外汇市场较淡静的时候,从货币市场以较低成本借入大量港元储备弹药,以便在港元利率上升时也有资金进行操作。

“‘双边操控’策略既能避过货币发行局的利率防御机制,又能利用汇市和股市互相施压。任由这种投机活动持续而不作反击,香港的货币和金融体系必将受到严重威胁。”陈德霖说。

对此,香港特区政府相关部门和金融监管部门果断决定:在汇市,依据货币发行局制度作出干预,保持汇率稳定;在股市和期货市场,动用持有外汇储备的外汇基金(由金管局管理)投入市场,制止投机者造成股市和恒指期货市场过度下跌而冲击金融体系。

“在沽售压力高峰时期,金管局几乎是一夫当关的唯一买家。”陈德霖介绍说,当时香港现货和期货市场涌现大量卖盘,金管局的买入对象是恒指成分股和恒指期货,旨在顶住市场下跌势头。最终,在香港凭借强大储备的反击,以及投机者高杠杆资金链断裂的形势之下,炒家溃退,港元利率回归正常,恒指回升,未平仓的期指合约数量回落。

1998年香港特区政府部门和金融监管部门采取外汇基金“入市”行动,击溃投机者沽空港元(香港金管局供图)

香港赢得了这场没有硝烟的战役。相比之下,泰铢、印尼盾、马来西亚林吉特、菲律宾比索和韩元却在这场危机中骨牌般倒下。时任国际货币基金组织总裁康德苏不禁感叹:香港的联系汇率制度将继续是亚洲地区稳定的支柱。

现任金管局总裁余伟文也表示,逾36年以来,联系汇率制度曾经历多次市场震荡考验而一直运作顺利,更加凸显了这项制度稳健可靠。

不会因外国政策而改变的基石

——香港的联系汇率制度是基于自身对金融和货币稳定所需而设立,并不需要他国允许。

——联系汇率制度作为香港货币金融体系的基石,不会因为外国对香港的政策而改变。

——市场对联系汇率具有信心,目前没有大量资金流出港元或银行体系。

谈及香港国家安全立法工作启动之后市场浮现的担忧,陈茂波与余伟文如是表示。

陈茂波指出,不必担心美国借香港国安立法挑起制裁,“我们可以克服,也有充分的准备和信心。”

香港特区政府财政司司长陈茂波(吴晓初摄)

陈茂波认为美国确有在金融领域制裁香港的手段,但是因为牵涉自身庞大利益而难以实施。特区政府的数据显示,超过1300家美国公司可以在香港享受进入内地市场的优惠政策,美国在港的金融和专业服务利益亦颇为可观,美国平均每年从香港获得近300亿美元贸易顺差,美国向香港出口货物和服务及香港在美国的直接投资为美国创造了逾21万个工作职位……“与此同时,香港已做好预案。”陈茂波谈到,市场不需要过虑。

余伟文也表示,金管局已经积累了足够的能力和资源,具有信心和决心维护香港的货币和金融稳定。联系汇率制度有4400多亿美元的外汇储备作为坚实后盾,达到香港货币基础两倍多。而且银行体系资本雄厚,资本充足比率为20%,远高于8%的国际要求;流动资金充裕,流动覆盖比率为160%,也远高于100%的国际要求;资产素质良好,坏账率仅为0.6%,比英、美、新加坡都要低,在国际上属于非常稳健的水平。

香港金融管理局总裁余伟文会见媒体(香港金管局供图)

特区政府政务司司长张建宗同样强调:“香港的财政储备很充足,外汇储备很丰厚,还有国家的大力支持,香港的金融独特优势不是容易改变的。”

香港特区政府政务司司长张建宗(吴晓初摄)

根据金管局的统计,近期港元市场一直运作正常,港元汇价保持稳定,今年4月至6月中旬,港元汇率多次触发强方兑换保证,共计流入香港的资金额度逾500亿港元。同时,今年前四个月香港银行体系的存款总额同比上升0.8%,初步数据显示5月存款规模依然平稳。

“这些均清楚显示了市场对联系汇率的信心,以及目前没有大量资金流出港元或银行体系。”余伟文说。

日前,具有领导地位的国际指数公司——MSCI(明晟公司)还将其亚洲和新兴市场指数期货及期权产品的发行授权,从新加坡交易所转给香港交易所,为香港投下信心一票。同时,国际管理发展学院6月发布的《2020年世界竞争力年报》亦显示,香港在“汇率稳定性”指标的排名由全球第19位上升至第1位,再度展示了国际社会对于香港的信心。